本文整理发布全国2018年10月自考管理会计(一)(00157)真题,以供考生们在学习后用真题巩固所学到的知识,得到更好地复习效果。注:不同省份、不同专业的自考试题及答案,只要课程代码和课程名称相同,都可参考使用。

一、2018年10月自考管理会计(一)(00157)真题

(一)单项选择题

本大题共10小题,每小题1分,共10分,在每小题列出的备选项中 只有一项是最符合题目要求的,请将其选出。

1.在标准本量利图中,横坐标代表销售量,则纵坐标代表的是成本和( )

A.单位贡献毛益

B.变动成本率

C.销售收入

D.单位变动成本

2.下列费用中属于酌量性固定成本的是( )

A.房屋及设备租金

B.固定资产折旧费

C.行政管理人员的薪金

D.财产税

3.某产品保本点为1 000台,实际销售1 500台,每台单位贡献毛益为10元,则实际获利额为( )

A.5 000元

B.10000元

C.15000元

D.25000元

4.设某厂需要零件甲,其外购单价为10元,若自行生产,单位变动成本为6元,且需要为此每年追加10 000元的固定成本,若要两种方案等效,该零件的年需要量应该是( )

A.1 800件

B.2 000件

C.2 500件

D.3 000件

5.下列属于集权管理优点的是( )

A.有利于发挥下级管理人员积极性

B.有利于避免官僚主义

C.有利于统一指挥

D.有利于部门问协调

6.下列不属于不确定决策方法的是( )

A.大中取大法

B.大中取小法

C.小中取大法

D.折衷决策法

7. 在成本差异分析中,计算数量差异的基础是( )

A.标准价格

B.实际价格

C.标准成本

D.计划成本

8.较小的企业或谋求扩大产品市场占有率的企业常采取的定价法是( )

A.低于竞争者

B.高于竞争者

C.维持原价

D.根据竞争者的情况相应调查

9.下列各种混合成本可以用模型Y=a+bx表示的是( )

A.半固定成本

B.延伸变动成本

C.半变动成本

D.阶梯式变动成本

10.下列不属于责任成本与产品成本区别的是( )

A.成本计算的对象

B.成本计算的原则

C.两者的目的不同

D.全厂产品总成本和责任成本总和

(二)多项选择题

本大题共10小题,每小题2分,共20分,在每小题列出的备选项中 至少有两项是符合题目要求的。请将其选出,错选、多选或少选均无分。

1.投资中心的控制要求包括( )

A.投资中心的投资决策权必须落实

B.利润中心的所有控制要求都适合投资中心

C.投资决策讲究科学化

D.各投资中心共同使用的资产必须划分清楚

E.每个投资中心的业绩评价方法应与企业整体的业绩评价方法相同

2.下列属于无关成本的有( )

A.专属成本

B.沉没成本

C.共同成本

D.联合成本

E.机会成本

3.下列属于新产品定价策略的有( )

A.成本加成定价策略

B.最低定价策略

C.差别对待定价策略

D.撇油性定价策略

E.渗透性定价策略

4.营业现金流量一般包括( )

A.营业收入

B.付现成本

C.消费税

D.所得税

E.固定资产出售收入

5.全面预算的特点包括( )

A.全员参与

B.全额预算

C.全程预算

D.精准预算

E.提前预算

6.下列属于外部故障成本的有( )

A.退货的验收处理费

B.废品及废料的处理费

C.产品售后维修费

D.因产品质量问题维修费

E.设备维修费

7.责任中心按其控制区域和责任范围的大小划分,可以分为下列形式( )

A.成本中心

B.利润中心

C.投资中心

D.收入中心

E.筹资中心

8.下列属于非折现现金流量法的包括( )

A.回收期法

B.平均报酬率法

C.净现值法

D.获利指数法

E.内部报酬率法

9.成本降低方案的提出主要包括( )

A.改进产品设计

B.改善生产经营管理

C.增加销售量

D.降低销售量

E.提高销售单价

10.债券筹资的资本成本的影响因素包括( )

A.所得税率

B.筹资数额

C.筹资费用

D.利息费用

E.筹资期限

(三)简答题

本大题共3小题。每小题5分,共15分。

1.简述影响产品价格的因素。

2.简述适时生产系统的特点。

3.简述管理会计的特点。

(四)论述题

本大题共1小题,10分。

1.试论述固定预算的特点及不足之处。

(五)计算题

本大题共2小题,每小题10分,共20分。

1.某公司只生产一种产品,单位售价为20元,每月销量为4 000件,单位变动成本为16元,每月固定成本为6 000元。为增加利润,公司现有两个方案可供选择:方案一:将售价降低2元,销售量预计将增加40%;方案二:不降低售价而每月花3 000元作广告,销售量预计将增加20%。要求:判断哪个方案对公司更有利?

2.巢公司2015年实际的销售量为1 000件,售价为200元,单位变动成本为90元,营业净利为55 000元。要求:(1)计算经营杠杆系数。(2)2016年计划增加销售量5%,试用经营杠杆系数计算营业净利。(3)若2016年的目标利润为66 000元,试用经营杠杆系数计算应该达到的销售量。

(六)计算分析题

本大题共2小题,第27小题12分第28小题13分,共25分。

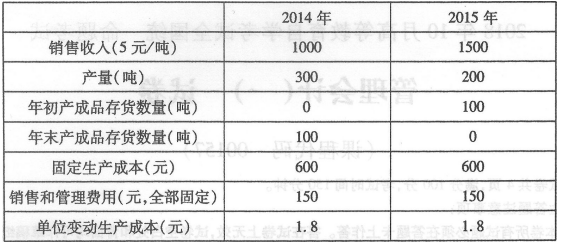

1.某公司生产一种产品,2014年和2015年的有关资料如下表:

要求:用完全成本法、变动成本法计算该公司这两年的利润。

2.(1)华夏公司生产甲产品需使用一种直接材料A。本期生产甲产品1 000件,耗用A材料9 000千克,A材料的实际价格为每千克200元。假设A材料的标准价格为每千克210元,单位甲产品的标准用量为10千克。车间加工能力30 000小时,乙车间加工熊力24 000小时。要求:计算A材料的成本差异。(要求计算材料的价格差异和数量差异)(2)该公司本期预算固定制造费用为5 000元,预算工时为2 000小时,实际耗用工时1 400小时,实际固定制造费用为5 600元,标准:工时为2 100小时。要求:计算固定制造费用成本差异。(要求计算固定制造费用的开支差异、能力差异、效率差异)

二、自考会计专业难不难

建议最好在2年考完,自考专业一般有16门,本科有14门。不难的,只要用心学习、下决心,看书 做真题加上合理的答题技巧都是可以的。

高等教育自学考试是和普通高等教育、成人高等教育相独立的主要三种教育形式,自考不属于成人教育,要分清。

最终获取的学士学位只有两种,普通高等教育学士和成人高等教育学士,自考和成考从属于成人高等教育学士系列,但两者也是有区别的。

社会认可度,自考明显高于成考,国家十二五规划纲要更加明确自考的地位,自考的水平体现在自考毕业生上,这点要明确,这一点根本不要妄自菲薄,相反应该“骄傲”才是,自学成才正大光明。

18~23周岁

24~32周岁

33~40周岁

其他

高中及以下

中专

大专

其他

工作就业

报考公务员

落户/居住证

其他

自学考试

成人高考

开放大学

![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}