本文整理发布全国2017年4月自考管理会计(一)(00157)真题,以供考生们在学习后用真题巩固所学到的知识,得到更好地复习效果。注:不同省份、不同专业的自考试题及答案,只要课程代码和课程名称相同,都可参考使用。

一、2017年4月自考管理会计(一)(00157)真题

一、单项选择题

(本大题共10小题,每小题1分,共10分)

1.所谓成本无差别点是指使两个备选方案总成本相等的业务量,成本无差别点业务量计算公式为( )

A.两方案完全成本之差/两方案固定成本之差

B.两方案固定成本之差/两方案完全成本之差

C.两方案固定成本之差/两方案单位变动成本之差

D.两方案单位变动成本之差/两方案固定成本之差

2.下列不属于不确定性决策常用的方法的是( )

A.小中取大法

B.大中取大法

C.大中取小法

D.折衷决策法

3.在一个控制期内,当实际产销量已经确定时,不会根据实际产销量进行相应调整的预算编制方法是( )

A.固定预算

B.弹性预算

C.滚动预算

D.零基预算

4.在变动成本法与完全成本法下,引起营业利润产生差异的原因是( )

A.变动生产成本

B.固定性制造费用

C.变动销售费用

D.销售收入

5.在管理会计中运用最广泛、能反映最基本的本量利关系的是( )

A.边际贡献式本量利图

B.标准本量利图

C.利量图

D.散布图

6.下列不属于酌量性固定成本的是( )

A.广告和促销费

B.研究开发费

C.财产税

D.职工培训费

7.在评价长期投资方案的常用方法中,下列属于非折现现金流量法的是( )

A.现值指数法

B.内部报酬率法

C.净现值法

D.平均报酬率法

8.下列属于外部故障成本的是( )

A.产品售后服务维修费

B.员工技术培训费

C.产品检验测试费

D.产品瑕疵修复费

9.一般应对直接材料价格差异承担主要责任的部门是( )

A.生产部门

B.采购部门

C.工程技术部门

D.会计部门

10.下列属于分权管理优点的是( )

A.便于统一指挥

B.反应及时有效

C.目标高度一致

D.节约资源

(二)多项选择题

(本大题共10小题,每小题2分,共20分)

1.常用的混合成本分解方法通常包括( )

A.工程分析法

B.账户分析法

C.销售百分比法

D.合同确认法

E.历史成本分析法

2.下列有关变动成本法的说法正确的有( )

A.能够促使企业重视销售,防止盲目生产

B.有利于企业加强成本控制

C.提供的产品成本信息不符合对外报告的要求

D.提供的资料不适合长期决策的需要

E.能够简化成本的计算

3.单一产品销售时,影响目标利润实现因素的有( )

A.固定成本

B.销售数量

C.销售价格

D.所得税率

E.单位变动成本

4.下列属于显性质量成本的有( )

A.鉴定成本

B.信誉损失

C.内部故障成本

D.预防成本

E.固定资产折旧

5.下列属于成本差异分析内容的有( )

A.直接材料价格差异

B.直接材料数量差异

C.直接人工工资率差异

D.直接人工效率差异

E.制造费用成本差异

6.下列各项中,属于责任会计内容的有( )

A.合理划分责任中心

B.编制责任预算

C.编制责任报告

D.评价经营业绩

E.反映财务状况

7.一般来说,投资报酬率评价指标优点是( )

A.同时兼顾利润与投资

B.反映企业资产使用效率

C.考虑企业整体利益

D.与会计系统紧密相连

E.所需数据取得较容易

8.下列各种价格中,符合最优价格条件的有( )

A.边际收入等于边际成本时的价格

B.边际利润等于零的价格

C.收入最多时的价格

D.成本最低时的价格

E.利润最大时的价格

9.下列属于管理会计职能作用的有( )

A.为经营者提供客观可靠信息

B.为投资者提供有用的财务信息

C.制定计划编制预算

D.实施经营计划,评价绩效实施控制

E.成本确定和成本计算

10.实际成本与标准成本之间的差异为成本差异,企业期末编制会计报表时必须对成本差异进行处理,成本差异处理方法有( )

A.以下一年度利润抵减

B.分配于相关账户

C.以相关责任人工资抵减

D.以相关税费抵减

E.作为当期销售成本的调整

(三)简答题

(本大题共3小题,每小题5分,共15分)

1.简述管理会计的特点。

2.简述弹性预算的含义及其特点。

3.简述内部转让价格的含义及类型。

(四)论述题

(本大题共1小题,共10分)

1.试述适时生产系统的特点及产生的效益。

(五)计算题

(本大题共2小题,每小题10分,共20分)

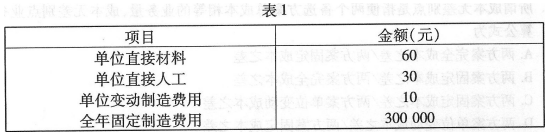

1.假定某公司只生产和销售一种产品,2012年生产成本情况如表1所示,2012年该产品的销售价格为150元,销售量10 000件,实现利润200 000元。假定公司2013年的目标利润确定为300 000元,为实现目标利润,公司打算在保持售价和单位变动成本不变的前提下降低该产品的固定制造费用,预计固定制造费用变动后销售量保持不变,仍为10000件。要求:(1)计算2012年的盈亏平衡点销售量和盈亏平衡点销售额;(2)计算2012年的安全边际量;(3)计算公司2012年经营杠杆系数;(4)计算实现2013年目标利润的固定制造费用。

2.某项目按12%的设定折现率计算的净现值为16万元,按14%的设定折现率计算的净现值为一1.54万元。投资者要求的报酬率为10%。要求:(1)不需要计算,直接用NPV方法判断该项目是否可行,并说明理由;(2)用插值法计算该项目的内部报酬率,并用内部报酬率的方法评价该方案的可行性;(3)不需要计算,判断该项目的现值指数与1的大小关系并说明原因。

要求:(1)判断哪个因素为实际的限制因素(2)计算如何安排生产,才能使企业明年的利润达到最大化。

(六)计算分析题

(本大题共2小题,第27小题12分,第28小题13分,共25分。)

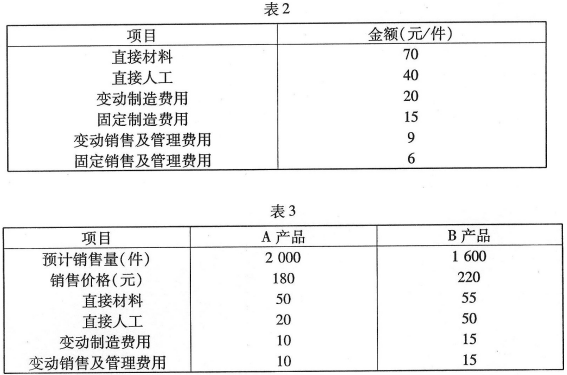

1.假定某公司下一年度计划生产和销售A产品2000台,假定该公司在A产品的投资总额为400000元,目标投资报酬率为10%,预期单位成本资料如表2所示:要求:(1) 计算以产品总成本为基础的加成率(2) 计算以产品生产成本为基础的加成率(3) 计算以产品变动总成本为基础的加成率(4) 计算以产品变动生产成本为基础的加成率

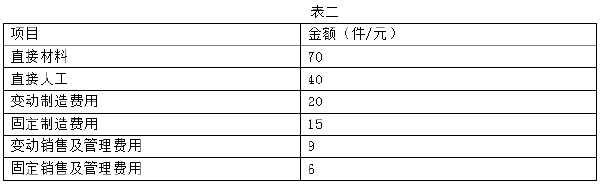

2.某公司生产和销售A、B两种产品。两种产品的下一年度预算销售数量、销售价格和单位变动成本资料如表3所示,公司本年末有A产品存货1000件。两种产品使用同样的原材料,消耗同样的直接人工。预计明年材料供应将限制在140000元,因人工小时的限制使得人工成本限制在80000元。

要求:(1) 判断哪个因素为实际的限制因素;(2) 计算如何安排生产,才能使明年的企业达到利润最大化。

二、自考会计专业难不难

建议最好在2年考完,自考专业一般有16门,本科有14门。不难的,只要用心学习、下决心,看书 做真题加上合理的答题技巧都是可以的。

高等教育自学考试是和普通高等教育、成人高等教育相独立的主要三种教育形式,自考不属于成人教育,要分清。

最终获取的学士学位只有两种,普通高等教育学士和成人高等教育学士,自考和成考从属于成人高等教育学士系列,但两者也是有区别的。

社会认可度,自考明显高于成考,国家十二五规划纲要更加明确自考的地位,自考的水平体现在自考毕业生上,这点要明确,这一点根本不要妄自菲薄,相反应该“骄傲”才是,自学成才正大光明。

18~23周岁

24~32周岁

33~40周岁

其他

高中及以下

中专

大专

其他

工作就业

报考公务员

落户/居住证

其他

自学考试

成人高考

开放大学

![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}