本文整理发布全国2016年4月自考管理会计(一)(00157)真题,以供考生们在学习后用真题巩固所学到的知识,得到更好地复习效果。注:不同省份、不同专业的自考试题及答案,只要课程代码和课程名称相同,都可参考使用。

一、2016年4月自考管理会计(一)(00157)真题

(一)单项选择题

(本大题共10小题,每小题1分,共10分)

1.当单价为100元,边际贡献率为40%,安全边际量为1000件时,企业可实现的营业利润为( )

A.25000元

B.40000元

C.60000元

D.100000元

2.决策者一般对前途持谨慎态度的决策方法是( )

A.大中取小决策方法

B.乐观决策方法

C.折衷决策方法

D.小中取大决策方法

3.按照现行市场价格购买功能与某项现有资产相同或相似的资产所需支付的成本是指( )

A.专属成本

B.联合成本

C.重置成本

D.增量成本

4.产品利润最大化的条件是( )

A.产品边际收入小于边际成本

B.产品边际收入等于边际成本

C.产品边际收入大于边际成本

D.产品边际贡献率大于零

5.下列不属于责任成本与产品成本区别的是( )

A.计算结果不同

B.计算原则不同

C.计算对象不同

D.目的不同

6.下列不属于混合成本分解方法的是( )

A.工程分析法

B.账户分析法

C.历史成本分析法

D.本量利分析法

7.下列说法正确的是( )

A.安全边际越小,企业发生亏损的可能性也越小

B.变动成本法所确定的成本数据符合外部会计报表编制的要求

C.平均报酬率是使投资项目的净现值等于零的贴现率

D.在终值与计息期一定的情况下,贴现率越高,则确定的现值越小

8.下列各项中,属于标准成本控制系统前提和关键的是( )

A.标准成本的制定

B.成本差异的计算

C.成本差异的分析

D.成本差异的账务处理

9.综合记分卡的核心是( )

A.企业学习与成长

B.财务成果

C.客户方面

D.企业内部业务流程

10.从工作侧重点的角度而言,管理会计被称之为( )

A.算账的经营型会计

B.外部会计

C.算账的报账型会计

D.内部会计

(二)多项选择题

(本大题共10小题,每小题2分,共20分)

1.在考虑企业所得税因素以后,能够计算出营业现金流量的公式包括( )

A.营业现金流量=收入×(1-税率)-付现成本x(1-税率)+折旧

B.营业现金流量=税后净利+折旧

C.营业现金流量=营业收入-付现成本-所得税

D.营业现金流量=收入x(1-税率)-付现成本x(1-税率)+折旧x税率

E.营业现金流量=税后净利-折旧

2.下列属于固定性成本的有( )

A.财产保险费

B.固定资产折旧费

C.按销售量支付的销售佣金

D.职工培训费

E.广告费

3.可以从现金预算中获得的信息有( )

A.预算期现金收入

B.预算期现金支出

C.期末现金余额

D.资金融通

E.期末现金缺口

4.新产品的定价策略一般包括( )

A.销售百分比定价法

B.回归分析定价法

C.差别定价法

D.渗透性定价法

E.撇脂性定价法

5.折现的现金流量法包括( )

A.净现值法

B.现值指数法

C.内含报酬率法

D.平均报酬率法

E.静态投资回收期法

6.作业管理分析通常的步骤包括( )

A.识别作业

B.识别非增值作业

C.了解作业间的联系

D.建立计量评价标准

E.报告非增值成本

7.下列选项中,会对单位产品标准成本制定产生影响的有( )

A.直接材料标准成本制定

B.管理费用标准成本制定

C.制造费用标准成本制定

D.直接人工标准成本的制定

E.销售费用标准成本制定

8.将会使盈亏平衡点上升的业务有( )

A.提高单价

B.扩大销售

C.增加固定成本

D.增加单位变动成本

E.减少销售量

9.在零部件自制或外购决策分析时( )

A.一般不考虑收入

B.不考虑自制或外购中非相关成本

C.自制成本要考虑变动成本和固定成本

D.自制的成本一般不考虑固定成本

E.若剩余生产能力有其他用途,必须考虑机会成本

10.管理会计信息质量要求包括( )

A.准确性

B.相关性

C.可理解性

D.及时性

E.成本与效益原则

(三)简答题

(本大题共3小题,每小题5分,共15分)

1.简述变动成本法的优缺点

2.简述影响产品价格的因素。

3.简述标准成本系统的作用

(四)论述题

(本大题共1小题,共10分)

1.试述零基预算的含义及基本程序。

(五)计算题

(本大题共2小题,每小题10分,共20分)

1.甲、乙两个企业生产同一种产品,甲企业每年的固定成本为80000元,单价50元,产品单位变动成本为30元预期销售量5000件;乙企业每年的固定成本为20000元,单价20元,产品单位变动成本为10元,预期销售量3000件。要求:(1)分别计算甲、乙企业的边际贡献(2)分别计算甲、乙企业的营业利润(3)分别计算甲、乙企业的经营杠杆系数

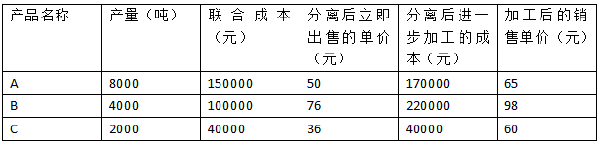

2.某厂在同一生产过程中产出联产品A、B、C三种,其有关资料如下表所示:要求:采用差量分析法,对哪些联产品分离后应立即出售、哪些联产品应进一步加工进行判断

(六)计算分析题

(本大题共2小题,第27小题12分,第28小题13分,共25分。)

1.某公司整体资本成本为18%,假定其所属A投资中心的营业资产为40000元,营业利润为10000要求:(1)计算A投资中心目前的投资报酬率和剩余收益(2)现该投资中心有一投资项目,投资额为2000元,该投资项目预计投资报酬率为20%,投资后公司整体资本成本不变。①计算该公司的投资报酬率,并判断A投资中心是否愿意接受这一投资项目②计算该公司剩余收益,并判断A投资中心愿意是否接受这一投资项目

2.某公司计划购置一台大型机器,买价为80万元。该设备的寿命期预计为5年,期满后预计净残值10万元,按直线法计提折旧。该设备投入使用后,可使公司每年增加销售收入30万元,每年增加付现成本为14万元,已知企业所得税税率为25%,该公司要求的投资报酬率为10%。(小数点保留两位)要求:(1)用净现值法判断该项投资方案是否可行(2)计算该投资方案的非贴现投资回收期注:

相关现值系数表:

二、自考会计专业难不难

建议最好在2年考完,自考专业一般有16门,本科有14门。不难的,只要用心学习、下决心,看书 做真题加上合理的答题技巧都是可以的。

高等教育自学考试是和普通高等教育、成人高等教育相独立的主要三种教育形式,自考不属于成人教育,要分清。

最终获取的学士学位只有两种,普通高等教育学士和成人高等教育学士,自考和成考从属于成人高等教育学士系列,但两者也是有区别的。

社会认可度,自考明显高于成考,国家十二五规划纲要更加明确自考的地位,自考的水平体现在自考毕业生上,这点要明确,这一点根本不要妄自菲薄,相反应该“骄傲”才是,自学成才正大光明。

18~23周岁

24~32周岁

33~40周岁

其他

高中及以下

中专

大专

其他

工作就业

报考公务员

落户/居住证

其他

自学考试

成人高考

开放大学

![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}