本文整理发布全国2015年4月自考管理会计(一)(00157)真题,以供考生们在学习后用真题巩固所学到的知识,得到更好地复习效果。注:不同省份、不同专业的自考试题及答案,只要课程代码和课程名称相同,都可参考使用。

一、2015年4月自考管理会计(一)(00157)真题

(一)单项选择题

(本大题共10小题,每小题1分,共10分)

1.假设某公司生产的一种产品,每件产品消耗的直接材料为12元.直接人工为8元,变动制造费用为4元,固定制造费用为2元,若采用变动成本法,则每件产品的成本是( )

A.20元

B.22元

C.24元

D.26元

2.当变动成本上涨,其它因素不变时,下列叙述正确的是( )

A.保本点降低,安全边际降低,利润降低

B.保本点上升,安全边际上升,利润增加

C.保本点降低,安全边际上升,利润增加

D.保本点上升,安全边际降低,利润降低

3.在成本性态分析的基础上分别按一系列可能达到的预计业务且水平而编制的能适应多种情况的预算称为( )

A.固定预算

B.流动预算

C.弹性预算

D.零基预算

4.普通年金终值系数的倒数是( )

A.年金现值系数

B.资本回收系数

C.偿债基金系数

D.复利现值系数

5.某企业第二季度末预计产成品存货90件,第二季度预计销售呈了700件,各季度的期末存货按下一季度销售量的10%计算,则第二季度的预计生产且为( )

A.700件

B.720件

C.770件

D.790件

6.变动性制造费用的差异包括支出差异和( )

A.能量差异

B.闲置能量差异

C.效率差异

D.工资率差异

7.成本差异分析中属于数量差异的是( )

A.工资率差异

B.材料价格差异

C.材料用量差异

D.变动性制造费用支出差异

8.把资源户价值分解到各作业户的依据是( )

A.资源动因

B.作业动因

C.成本动因

D.批别动因

9.在保质保量完成生产任务或搞好管理工作的前提下把控制和降低成本费用作为目标的中心是( )

A.投资中心

B.利润中心

C.收人中心

D.成本中心

10.下列属于内部故障成本的是( )

A.质量培训

B.故障停工损失

C.赔偿

D.产品实验和测试

(二)多项选择题

(本大题共10小题,每小题2分,共20分)

1.下列各项中,属于约束性固定成本的有( )

A.财产税

B.房屋设备租赁费

C.固定资产折旧费

D.广告费

E.财产保险费

2.企业采用完全成本法的原因主要包括( )

A.存货计价

B.固定资产计价

C.评估盈利能力

D.评估偿债能力

E.定价决策

3.按变动成本法编制预计收益表的主要依据包括( )

A.销售收入预算

B.生产预算

C.销售及管理费用预算

D.资本支出预算

E.成本及制造费用预算

4.内部报酬率是指( )

A.使投资项目的净现值等于零时的折现率

B.一项长期投资方案在其寿命周期内可达到的报酬率

C.未来净现金流量的现值之和正好等于初始投资的现值之和时的折现率

D.投资报酬与初始投资额的比率

E.企业期望投资项目获取的最低报酬率

5.完全成本法下的产品成本项目有( )

A.直接材料

B.直接人工

C.管理费用

D.制造费用

E.销售费用

6.下列属于长期投资方案分析评价的非折现现金流量法的有( )

A.回收期法

B.平均报酬率法

C.净现值法

D.获利指数法

E.内部报酬率法

7.作业管理分析的步骤有( )

A.识别作业

B.识别非增值作业

C.了解作业之间的联系

D.建立计量评价标准

E.报告非增值成本

8.综合记分卡在学习与成长方面的指标有( )

A.客户的满意程度

B.员工的满意程度

C.客户保持率

D.员工保持率

E.员工的生产率

9.产品生产周期中的非增值时间有( )

A.储存时间

B.加工时间

C.等待时间

D.运送时间

E.检验时间

10.下列属于决策特征的有( )

A.决策总是而向未来

B.决策有明确的目标

C.决策要考虑人的因素

D.决策要能解决问题

E.决策要让管理层满意

(三)简答题

(本大题共3小题,每小题5分,共15分)

1.简述责任会计的内容体系。

2.简述实施作业成本法时,归集和分配制造费用的程序。

3.简述编制现金预算的主要依据及现金预算包括的主要项目。

(四)论述题

(本大题共1小题,共10分)

1.试述财务会计与管理会计的区别。

(五)计算题

(本大题共2小题,每小题10分,共20分)

1.某公司只销售一种产品,2014年单位变动成本为12元/件,变动成本总额为60000元,共实现销售收入150000获税前利润18000元。若该公司计划于2015年维持销售单价不变。要求:计算2015年的盈亏平衡销售量。

2.某公司只生产一种产品,产品单位变动成本为20元,单位销售价格为40元,每年固定制造费用90000元,每单位产品的变动销售费用3元,固定管理费用25000元。己知年初无存货,当年产量为15000件,当年售出12000件。要求:(1)以完全成本法计算税前利润;(2)以变动成本法计算税前利润。

(六)计算分析题

(本大题共2小题,第27小题12分,第28小题13分,共25分。)

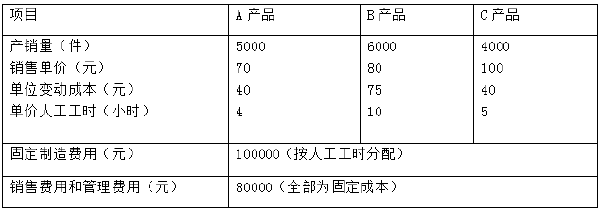

1.某企业生产和销售A、B、C三种产品,有关下一年度的产销量、售价、成本和人工工时的资料如下表所示:

要求:计算三种产品的营业利润,如果有亏损产品.问是否要停产,并说明原因。

2.某企业准备投资建设一条新生产线用于生产其开发的一种新产品。预计该生产线需固定资产投资100万元,于建设起点投入。建设期为1年。预计项目经济寿命期为5年。固定资产按直线法计提折旧,期满预计有净残值5万元。该项目投入使用后,可每年增加销售收入80万元,每年增加付现成本35万元。假定企业所得税率为40%,折现率为12%。要求:(1)计算各年的净现金流量。(2)计算净现值;(3)根据计算结果,判断项目投资是否可行。(注:小数点保留三位)

二、自考会计专业难不难

建议最好在2年考完,自考专业一般有16门,本科有14门。不难的,只要用心学习、下决心,看书 做真题加上合理的答题技巧都是可以的。

高等教育自学考试是和普通高等教育、成人高等教育相独立的主要三种教育形式,自考不属于成人教育,要分清。

最终获取的学士学位只有两种,普通高等教育学士和成人高等教育学士,自考和成考从属于成人高等教育学士系列,但两者也是有区别的。

社会认可度,自考明显高于成考,国家十二五规划纲要更加明确自考的地位,自考的水平体现在自考毕业生上,这点要明确,这一点根本不要妄自菲薄,相反应该“骄傲”才是,自学成才正大光明。

18~23周岁

24~32周岁

33~40周岁

其他

高中及以下

中专

大专

其他

工作就业

报考公务员

落户/居住证

其他

自学考试

成人高考

开放大学

![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}