本文整理发布全国2014年10月自考管理会计(一)(00157)真题,以供考生们在学习后用真题巩固所学到的知识,得到更好地复习效果。注:不同省份、不同专业的自考试题及答案,只要课程代码和课程名称相同,都可参考使用。

一、2014年10月自考管理会计(一)(00157)真题

(一)单项选择题

(本大题共10小题,每小题1分,共10分)

1.下列不属于管理会计信息质量要求的是( )

A.相关性

B.及时性

C.成本和效益原则

D.可比性

2.就本身投资基础的盈利能力对高层管理者负责的企业单位是( )

A.利润中心

B.投资中心

C.收入中心

D.成本中心

3.当某产品的销售量达到盈亏平衡点时( )

A.固定成本等于边际贡献

B.变动成本等于边际贡献

C.总成本等于边际贡献

D.安全边际等于边际贡献

4.某企业加工的半成品直接出售可获利4 000元,进一步加工为产成品出售可获利4 750元,则加工为产成品的机会成本是( )

A.750元

B.4 000元

C.4 750元

D.8 750元

5.在决策分析中,对未来发展状况不能确定,同时可依据有关资料对各种可能出现的结果分别确定其发生的概率,这样的决策称为( )

A.确定性决策

B.不确定性决策

C.风险性决策

D.非风险性决策

6.理论上的最优销售价格是( )

A.边际收入小于边际成本时的销售价格

B.边际收入等于边际成本时的销售价格

C.边际收入大于边际成本时的销售价格

D.销售收入大于变动成本时的销售价格

7.已知某投资项目按14%的折现率计算的净现值大于零,按16%的折现率计算的净现值小于零,则该项目的内部报酬率肯定( )

A.大于14%,小于16%

B.小于14%

C.等于15%

D.大于16%

8.直接材料预算和直接人工预算的编制基础是( )

A.销售预算

B.投资预算

C.现金预算

D.生产预算

9.某公司生产单位产品直接人工的标准工资率为6元/小时,标准工时为10小时/件。本月实际生产产品500件,实际使用工时1 000小时,支付工资50 000元,则直接人工的成本差异为( )

A.10 000元

B.15 000元

C.20 000元

D.44 000元

10.采用作业成本法的关键是确定( )

A.成本动因

B.作业动因

C.资源动因

D.制造费用

(二)多项选择题

(本大题共10小题,每小题2分,共20分)

1.成本按性态分类可分为( )

A.固定成本

B.变动成本

C.混合成本

D.机会成本

E.历史成本

2.下列等式中,正确的有( )

A.边际贡献率+安全边际率=1

B.安全边际额=预算销售额-盈亏平衡点销售额

C.边际贡献率+变动成本率=1

D.安全边际率=安全边际额/预算销售额

E.营业利润=安全边际额X边际贡献率

3.下列成本中,属于相关成本的有( )

A.沉没成本

B.增量成本

C.机会成本

D.不可避免成本

E.联合成本

4.一个投资项目的初始现金流量包括( )

A.固定资产投资

B.营业收入

C.增加的营运资金

D.与项目相关的投资费用

E.原有固定资产的出售收入

5.在下列评价指标中,属于非折现指标的有( )

A.静态投资回收期

B.平均报酬率

C.内部报酬率

D.净现值

E.获利指数

6.下列属于制造业营业预算的有( )

A.销售预算

B.生产预算

C.现金预算

D.直接材料采购预算

E.资本支出预算

7.下列项目属于数量标准的有( )

A.原材料标准消耗数量

B.原材料标准单价

C.直接人工标准工时

D.直接人工标准工资率

E.变动性制造费用标准分配率

8.成立人为利润中心应具备的条件有( )

A.可以向市场销售产品

B.可以向其他责任中心提供产品

C.只对责任成本评价和控制

D.能合理确定转移产品的内部转让价格

E.具备经营决策权和投资决策权

9.综合记分卡中,客户方面的主要评价指标有( )

A.市场份额

B.客户的满意程度

C.售后服务响应时间

D.源于客户的获利能力

E.客户保持和客户忠诚

10.以变动成本为基础的成本加成定价法的优点有( )

A.特别适用于短期定价决策

B.有助于制定使企业利润增长的价格

C.可以证明产品或劳务价格的正确性

D.简单易行

E.能确保价格补偿全部成本

(三)简答题

(本大题共3小题,每小题5分,共15分)

1.简述完全成本法和变动成本法的区别。

2.简述决策的特征。

3.简述标准成本系统的作用。

(四)论述题

(本大题共1小题,共10分)

1.试述分权管理的优缺点。

(五)计算题

(本大题共2小题,每小题10分,共20分)

1.某公司只产销一种产品,固定成本100 000元,单价100元,单位变动成本60元,销售量8 000件。要求:(1)计算目标利润;(2)公司拟采取单项措施实现目标利润250 000元,请计算:①实现目标利润的固定成本;②实现目标利润的单位变动成本;③实现目标利润的售价;④实现目标利润的销售量。

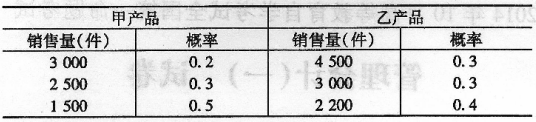

2.某公司准备在下一年度利用其剩余生产能力生产一种新产品。该公司现有甲、乙两种新产品可供选择。产品甲预计销售价格为500元,预计单位变动成本为300元;产品乙预计销售价格为300元,预计单位变动成本为180元。甲、乙两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示:

要求:(1)分别计算甲、乙两种产品的期望销售量;(2)分别计算甲、乙两种产品的期望边际贡献;(3)作出生产哪种产品的决策。

(六)计算分析题

(本大题共2小题,第27小题12分,第28小题13分,共25分)

1.某公司只生产销售一种产品,销售单价为75元。2012年期末的应收账款余额为24 000元,该余额包含属于第三、四季度的销售收入各12 000元。公司计划2013年度销售6 000件,其中第一季度1 000件、第二季度1 500件、第三季度2 000件、第四季度1 500件。公司每季度销售在当季度收到货款的60%,在次季度回收货款的30%,其余部分在第三个季度收讫。要求:(1)计算2013年度各季度的预计销售收入;(2)计算2013年度各季度的预计现金收入。

2.某公司投资100 000元购入一台设备。该设备预计净残值率10%,可使用3年,折旧按直线法计算。设备投产后每年销售收入增加额分别为100 000元、200 000元、150 000元,付现成本增加额分别为40 000元、120 000元、50 000元,公司适用的所得税税率为25%,要求的最低投资报酬率为10%,公司期望的投资回收期为2年。(小数点保留两位)要求:(1)假设公司经营无其他变化,计算每年的净现金流量;(2)计算该投资方案的净现值;(3)计算该投资方案的静态回收期;(4)如果不考虑其他因素,评价该投资方案的可行性。注:相关现值系数表

二、自考会计专业难不难

建议最好在2年考完,自考专业一般有16门,本科有14门。不难的,只要用心学习、下决心,看书 做真题加上合理的答题技巧都是可以的。

高等教育自学考试是和普通高等教育、成人高等教育相独立的主要三种教育形式,自考不属于成人教育,要分清。

最终获取的学士学位只有两种,普通高等教育学士和成人高等教育学士,自考和成考从属于成人高等教育学士系列,但两者也是有区别的。

社会认可度,自考明显高于成考,国家十二五规划纲要更加明确自考的地位,自考的水平体现在自考毕业生上,这点要明确,这一点根本不要妄自菲薄,相反应该“骄傲”才是,自学成才正大光明。

18~23周岁

24~32周岁

33~40周岁

其他

高中及以下

中专

大专

其他

工作就业

报考公务员

落户/居住证

其他

自学考试

成人高考

开放大学

![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}