本文整理发布全国2010年4月自考管理会计(一)(00157)真题,以供考生们在学习后用真题巩固所学到的知识,得到更好地复习效果。注:不同省份、不同专业的自考试题及答案,只要课程代码和课程名称相同,都可参考使用。

一、2010年4月自考管理会计(一)(00157)真题

(一)单项选择题

(本大题共10小题,每小题1分,共10分)

1.在缺乏历史数据可供参考时,混合成本分解通常选择的方法是( )

A.高低点法

B.工程分析法

C.合同认定法

D.最小平方法

2.某产品保本点为l,000台,实际销售1,500台,每台单位贡献毛益为10元,则实际获利额为( )

A.5,000元

B.10,000元

C.15,000元

D.25,000元

3.某公司每年可能需要用A产品500件,外购价格为13元,现在公司有剩余生产能力可用来生产A产品,但需要增加专属成本2,000元,自制时单位变动成本5元,下列说法正确的是( )

A.当实际需要量大于500件时选自制方案

B.当实际需要量大于500件时选外购方案

C.当实际需要量小于150件时选自制方案

D.当实际需要量小于250件时选自制方案

4.某产品销售款的回收情况是:销售当月收款60%,次月收款40%,201X年1-3月的销售额估计为7,000元、9,000元、6,000元。由此可预测201X年2月的现金收入为( )

A.7,200元

B.7,800元

C.8,200元

D.9,000元

5.下列项目中属于现金流入量的是( )

A.固定资产投资

B.营运资金垫支

C.原有固定资产出售收入

D.与投资项目相关的筹建费用

6.根据企业正常的开工情况、正常的工作效率以及正常的价格水平来确定的成本是( )

A.理想的标准成本

B.正常的标准成本

C.现行的标准成本

D.预计的标准成本

7.成本差异分析中属于价格差异的是( )

A.直接人工效率差异

B.直接人工工资率差异

C.直接材料用量差异

D.变动性制造费用效率差异

8.从作业成本计算的角度看,基于一定的目的、以人力为主体、消耗一定资源的特定范围的工作是( )

A.资源

B.作业

C.作业中心

D.制造中心

9.下列属于外部故障成本的是( )

A.客户支持成本

B.新材料使用成本

C.质量监督成本

D.次品成本

10.在初始投资额不相等的多个互斥方案决策时,不能采用的决策方法是( )

A.净现值法

B.获利指数法

C.内部报酬率法

D.净现值率法

(二)多项选择题

(本大题共10小题,每小题2分,共20分)

1.变动成本法下,产品的成本构成包括( )

A.直接材料

B.直接人工

C.变动制造费用

D.固定制造费用

E.变动管理费用

2.判断企业处于保本状态的标志包括( )

A.收支平衡

B.保本作业率等于百分百

C.边际贡献等于固定成本

D.安全边际率等于零

E.安全边际量等于零

3.联合成本包括( )

A.专门生产某产品的专用设备折旧费

B.专门生产某产品的专用设备保险费

C.几种产品共同使用的设备折旧费

D.辅助车间成本

E.几种产品共同使用的设备保险费

4.财务预算的内容包括( )

A.营业预算

B.资本支出预算

C.预计资产负债表

D.预计损益表

E.现金预算

5.作业改进的措施有( )

A.作业消除

B.作业选择

C.作业量减少

D.作业共享

E.作业合并

6.投资中心工作成绩评价与考核的主要指标有( )

A.投资报酬率

B.销售利润率

C.剩余收益

D.边际贡献

E.责任成本

7.固定性制造费用成本差异可以划分为( )

A.效率差异

B.数量差异

C.支出差异

D.生产能力利用差异

E.价格差异

8.下列属于质量鉴定成本的有( )

A.在线程序检验成本

B.材料检验成本

C.质量保证成本

D.产品实验和测试成本

E.质量监督成本

9.采纳以提高市场占有率为定价目标的企业应具备的条件有( )

A.有潜在的生产经营能力

B.占用资金少,资金周转速度快

C.产品的需求价格弹性较大

D.总成本的增长速度低于总销售量的增长速度

E.总成本的增长速度高于总销售量的增长速度

10.评价长期投资方案的方法中未考虑货币时间价值因素的方法有( )

A.平均报酬率法

B.内部报酬率法

C.净现值法

D.回收期法

E.获利指数法

(三)简答题

(本大题共3小题,每小题5分,共15分)

1.亏损产品是否应该停产?为什么?

2.简述生产经营的全面预算的涵义与意义。

3.简述责任成本和产品成本的区别和联系。

(四)论述题

(本大题10分)

1.试述现代管理会计发展的主要表现。

(五)计算题

(本大题共2小题,每小题10分,共20分)

1.某企业生产和销售甲、乙两种产品,产品单价分别为:甲产品6元/件,乙产品3元/件。边际贡献率分别为:甲产品40%,乙产品30%。全月固定成本为72,000元。本月甲产品预计销售量为30,000件,乙产品40,000件。

要求:计算盈亏临界点的销售额是多少?

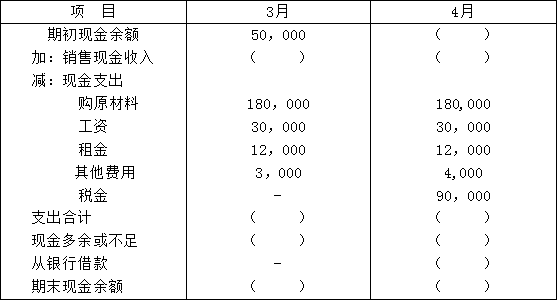

2.某公司1、2月销售额分别为20万元,自3月起月销售额增长至30万元。公司当月收款30%,次月收款70%。公司在销售前一个月购买材料,并且在购买后的下一个月支付货款,原材料成本占销售额的60%,其他费用如下:

若该公司2月底的现金余额为50,000元,且每月现金余额不少于50,000元。要求:根据以上资料编制3、4月份的现金预算(把表格中的数据填写完整)。

(六)计算分析题

(本大题共2小题,第27小题13分,第28小题12分,共25分)

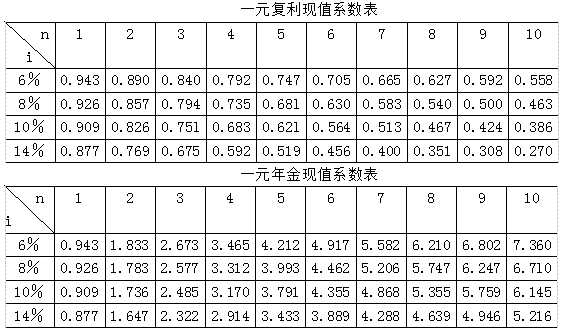

1.某企业准备购入一设备以扩充生产能力,需投资36,000元。设备按直线法计提折旧,预计使用寿命5年,期满预计有净残值6,000元。该项目投入使用后,预计每年增加销售收入17,000元,增加付现成本第一年为6,000元,以后随着设备陈旧,逐年将增加修理费300元,另需垫支营运资金3,000元。假定企业所得税率为40%,资金成本为10%。

要求:(1)计算各年的净现金流量;

(2)计算净现值;

(3)根据计算结果,判断该项目投资是否可行。

附:

2.某企业原来生产甲产品,年设计生产能力10,000件,市场销售单价60元,单位产品成本总额50元,具体资料如下:直接材料18元,直接人工14元,变动制造费用8元,固定制造费用10元。该企业现在每年有35%的生产能力未被利用。要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。(1)现有一客户提出以35元/件的价格订货3,000件,企业剩余生产能力无法转移,追加订货不需要追加专属成本。(2)现有一客户提出以46元/件的价格订货3,500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2,000元。(3)现有一客户提出以56元/件的价格订货5,000件,接受该订货需追加专属成本3,800元。若不接受订货可将设备出租,可获得租金1,300元。

二、自考本科难度大么

自考本科有一定的难度,但难度不仅来自于考试的内容,也来自于自考的学习风格,自学考试需要完全的自学,对个人自学能力和自控能力有很大的要求,掌握时间也非常重要。对报名自考来说,工作很忙是很困难的。

此外,报名自考的难度也与专业有关。比如,金融专业难度更大,人力资源管理专业考试更简单。

自考本科报名无需预科学历且未报读考试,但毕业时需提供专科证明,符合学位申请条件的本科可申请学士学位。

自考本科的报考专业范围很广,可以选择自己擅长的考试科目,如果考不及格,可以再考一次。对报考的热门专业有计算机科学与技术、会计学、法学、汉语言文学、工商管理、学前教育、土木工程、电气工程及自动化、药学、护理等,学习年限不限。

18~23周岁

24~32周岁

33~40周岁

其他

高中及以下

中专

大专

其他

工作就业

报考公务员

落户/居住证

其他

自学考试

成人高考

开放大学

![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}