中国教育在线

中国教育在线

CPA提前备考是好事,但不要盲目!

最近小伙伴们陆陆续续进入了2022年CPA备考。

之前高顿CPA就跟大家提到过,预计2022年3月大纲和教材才会陆续公布。在此之前,我们备考的依据主要是2021年的教材。

由于每年教材都会出现变动,另外对于一些刚刚接触CPA的小伙伴而言,一些内容复杂,但是考察力度不太大的章节,也可以在一开始复习时先行跳过。

之所以这么做,主要是要让大家对整个CPA有一个全局性的了解,方便以后对不同章节、甚至不同科目之间的联系有所感知,从而举一反三,提高备考效率。

大体的思维流程如下图所示:

这一过程中,你需要把你看到的、模棱两可的知识点记下来,等到教材公布后才集中进行解惑。

所以在备考前,我们一定要明确——提前学习哪些章节可以跳过。

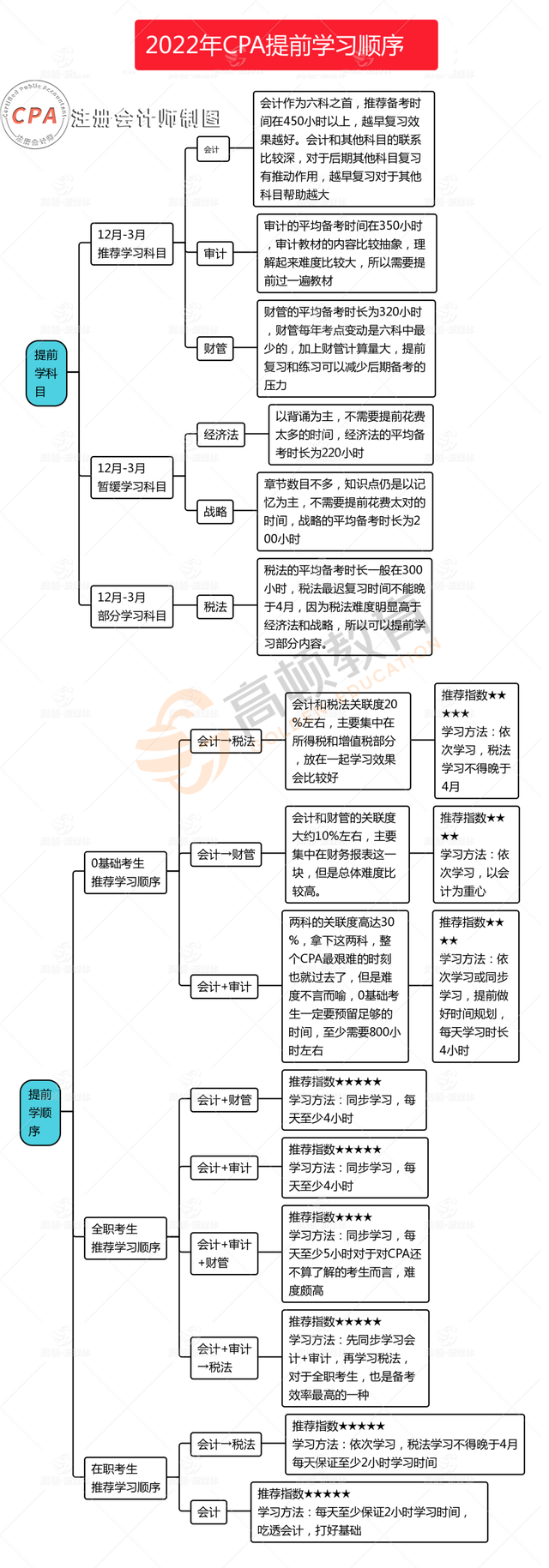

CPA提前复习顺序表

优先提前学大三科和《税法》

一般而言,在新教材公布前,我们优先复习《会计》、《审计》和《财管》,原因有两个:

一、三科难度较大

从2021年的通过率就可以看出,三座大山名不虚传。尤其是《会计》,通过率常年低于20%,2021年更是来到了16%下方。

所以《会计》、《审计》和《财管》,一轮复习的有效时长分别是450小时、350小时和320小时。如果不提前复习,复习效果可能会大打折扣。

二、三科每年的变动也相对较小

尤其是财管,每年的变动基本上都微乎其微,加上2021年被称为考点大变动的一年,短时间三科变动的可能性就更小了。所以用2021年教材同样不需要担心太多过时的知识点。

另外《税法》、《经济法》和《战略》中,除了《税法》外,其他两科只需要合理安排时间,5月开始备考同样也是时间充裕的。

但是《税法》最迟最迟不能晚于4月末,最好从4月初就开始复习。

虽然,《税法》的难度介于大三科和《战略》、《经济法》之间,但是这并不意味着《税法》通过率很高,由于税法知识点非常的碎,同时也是唯一一个兼顾背诵记忆和计算的科目,所以一般《税法》的备考时间需要在300小时以上。

从通过率来看,2013-2019年《税法》通过率仅高于《会计》,所以《税法》的复习也千万不能怠慢,条件允许的情况下,一定要提前复习。

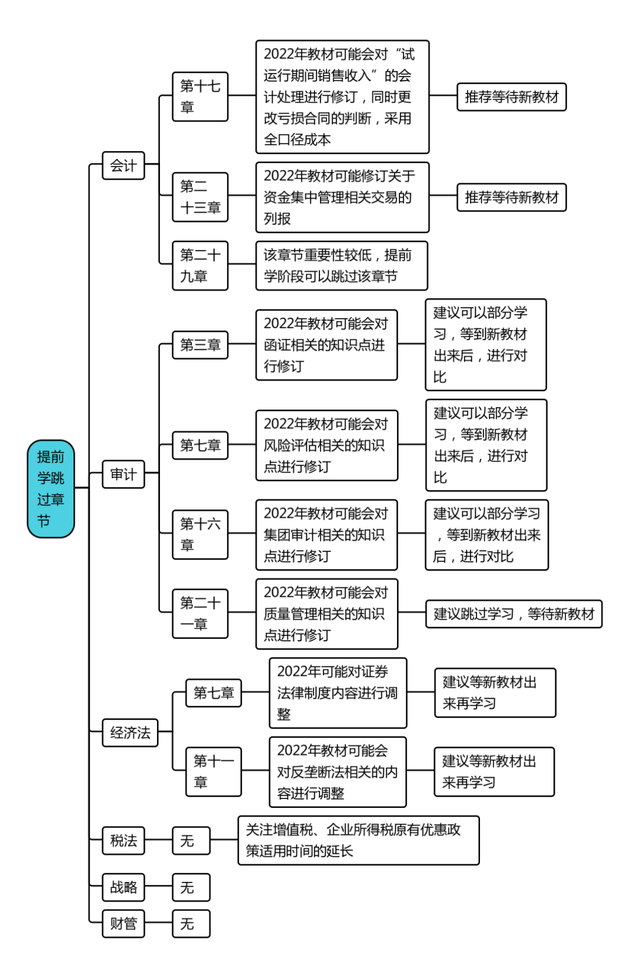

提前学有哪些重点章节

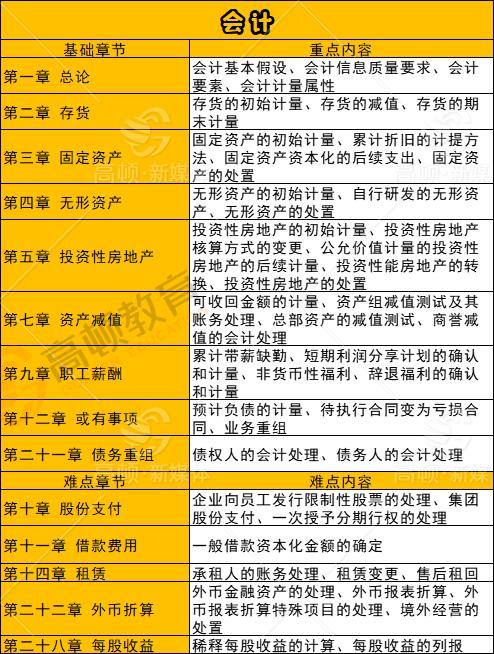

一、会计

二、税法

最后2022年CPA备考已经开始了。

CPA备考是一个系统的过程,从最初的预复习,到之后的一轮、二轮乃至三轮复习,不仅考验我们的毅力,也考验我们时间规划的能力。

有不少小伙伴反馈,明明自己很早就开始复习,但是到考试前只能勉勉强强完成一轮复习。

其实大家不缺乏勤奋,有时可能缺了一点技巧和方法。

▎本文由高顿CPA整理发布!