中国教育在线

中国教育在线

2022年是拿下CPA《财管》的好机会!

随着2022年拉开序幕,不少小伙伴陆陆续续进入到了CPA备考中来。

其中《财管》是被很多人提及的一科。

而且有不少小伙伴表示,《财管》即将三战了。

对于考试成绩有效期只有五年的CPA而言,在一门科目上卡了三年真的是一件非常熬人的事情。这意味着你必须分出额外的精力来准备《财管》。

而对于很多在职备考的小伙伴,一年两科是常态,这意味着整个CPA考试周期被无形的从三年拉长到了五年。

所以,本着高效备考的原则,无论是第一次备考《财管》的考生,还是准备三战《财管》的考生,2022年一定要先过《财管》!

《财管》预计是2022年变动最小的科目,争取一次上岸!

《财管》难吗?

肯定是有难度的。作为CPA中最像理科的科目,《财管》90%的考试内容都和计算直接相关。历年小伙伴的评论都是:无论难易,反正我是算不完,题量大到令人发指。

但是其实相比于其他科目,《财管》有一个得天独厚的优势——考点的变动非常的少,甚至个别年份几乎没有改动。

可以说,《财管》的复习可以说是最按部就班的。

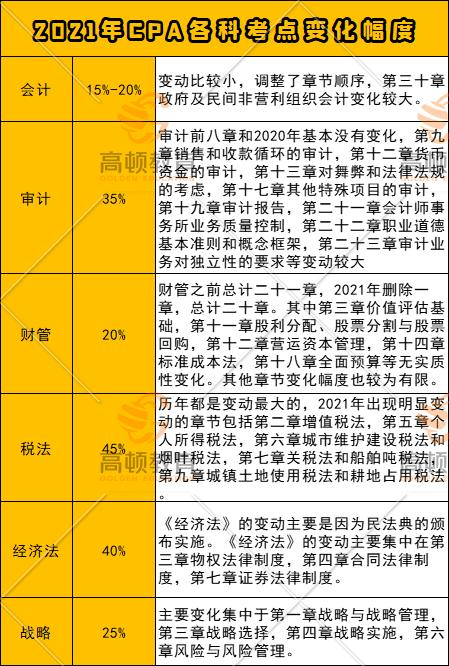

这里高顿CPA小编简单的罗列了2021年CPA各科相较于2020年考点变动的幅度。

可以看出,在2021年这个大变动之年,各科都出现了不同程度的考点变动,其中《财管》变动幅度为20%.

可能有小伙伴会说,不是说《财管》几乎不会变吗?

从《财管》的变动看,主要是删掉了一章(实际上算是减负了吧,而且2021年少了一道计算题),而且内容没有实质性变动,真的可以用一句话形容“感觉变了,但是又好像啥都没变”,这和号称CPA界“渣男”《税法》动辄45%、真正动筋改骨的变化相比,真的是几乎没有变动。

而且一般经历了大变动后,之后一年《财管》更加不会出现实质性变动,所以大伙一定要趁着这个机会总结2021年经验,一举拿下《财管》。

按照这个章节顺序复习《财管》,效率更高

了解了《财管》的命题规律和考纲的变化,接下来我们了解下《财管》的复习顺序。

我们需要摆脱一个误区:即使是官方教材,章节顺序也是会发生调整的,比如2021年《会计》就调整了章节顺序,以更加符合考生复习的习惯。

而我们调整章节顺序,是因为具有关联的章节结合起来学习,效果更好,达到事倍功半的效果。

《财管》教材的结构其实是财务管理+成本会计+管理会计。

财务管理涵盖了1-12章的内容

成本会计涵盖了13-15章的内容

管理会计涵盖了16-21章的内容

不过由于各章节的复习难度和考查侧重度不同,我们也可以做适当的微调:

财务管理部分:

①1、2、3、4章可以结合起来复习,由于财报分析是《财管》的基础,所以第2章要着重的复习。

②5、6、7、8章组成了长期投资,属于一个重点内容,其中第5章分值占比比较大,可以后置,加强复习。

③9、10、11章属于长期筹资,本来应该集中起来复习,但是资本结构复习的基础是本量利分析,所以把16章前置和第9章一起复习。

成本会计和管理会计按照章节顺序依次复习即可,其中13、17、18章同样也是需要重点关注的章节。

财管公式要做到,一记忆、二理解、三倒推!

可能有小伙伴会问:既然变动这么少,章节顺序调整也不大,那为什么还是有人无法通过《财管》?

其实要把《财管》学好只要做到两点:

①把所有公式记牢、理解,并且最好可以反推

②在有限的时间熟练的运用公式进行计算。

这两条看上去容易,但是要做好并不容易。比如第一条,公式要记牢。

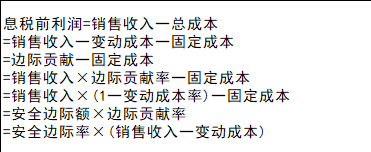

《财管》的公式非常多,有时候一个公式可能多个计算方式,这就要求能够根据题目中给出的已知条件,迅速的做出反应,找到合适的解法,比如息税前利润,一共有7个等式。

当然如果你掌握了倒推公式的话,可能只需要记住其中几个公式,就是反推出其他几个,不仅节约了时间,还大大提高了备考效率。

另外,《财管》公式一定是用理解的,因为有很多公式“长”的非常像,死记硬背,很可能导致公式混淆,从而导致答题错误,比如市盈率、市净率等等。

当然,最让人胆寒的可能是一些巨长无比的公式。比如:

现金支出=直接材料支出+直接人工支出+制造费用支出+销售及管理费用支出+所得税支出+购置设备支出+股利支出等

一共涉及7个要素,如果死记硬背的话很可能很快就会忘记,但是如果理解这个公式每一个要素的构成,那么就会很自然的刻在脑海中。

总之,《财管》公式是一个需要记忆、理解、反推过程,按照这个步骤掌握《财管》的公式,并逐渐运用到做题中,相信对于《财管》的理解将会上升到一个新高度。

《财管》必备100条公式已经提前为大家准备好了,大家在复习时一定要有意识的记忆、理解、反推公式,并且总结归纳属于自己的方法,才能发挥最大的效果。

▎本文由高顿CPA整理发布!